增持不到一年就要卖,扭亏靠砍掉333名研发:百诚医药的“仿创结合”梦碎了?

2026年的中国CRO行业,正在经历一场前所未有的洗牌。从地方国资到央企,各路资本争相入场,并购消息一个接一个。

5月24日,又一家上市公司突然投下重磅炸弹——百诚医药(301096.SZ)公告称,控股股东、实控人邵春能、楼金芳及其一致行动人,正在筹划控制权变更事项。股票自5月25日起停牌,至今未复牌。

令人玩味的是,就在不到一年前,实控人楼金芳才刚刚掏出5000多万元增持股份,信誓旦旦地表示“对公司长期投资价值认可”。增持余温尚在,为何突然转身要卖?

更微妙的是,公司刚刚发布的一季报显示,业绩正在回暖——营收增长24.65%,归母净利润大增148.91%,扭亏为盈。偏偏在“刚有好转”的节点上选择易主,这背后,究竟藏着怎样的故事?

针对相关问题,《华夏时报》记者向百诚医药致函询问,截至发稿未获回复。

仿制药基本盘崩塌,转型之痛拖垮业绩

百诚医药的故事,是当下很多仿制药CRO企业的缩影。

公司主营CRO和CDMO业务,其中CRO长期占收入的八到九成。但集采政策的持续推进、MAH制度红利的消退,让这块“金饭碗”布满了裂痕。

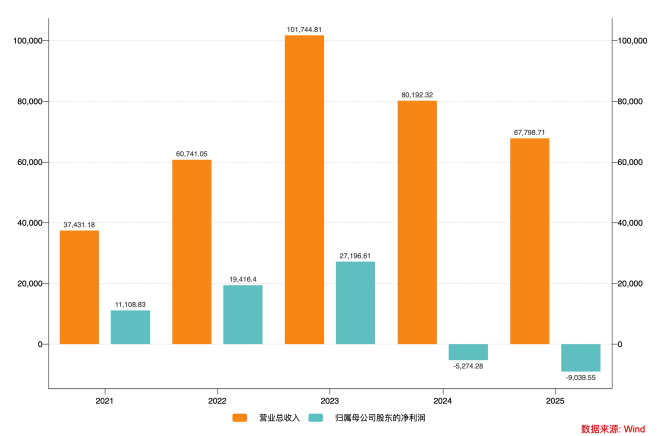

2023年,百诚医药营收还能维持在10.17亿元的高位;2024年降至8.02亿元;2025年进一步滑落到6.78亿元——直接退回到了三年前的水平。

与此同时,亏损持续放大。2024年净亏损5274.28万元,2025年亏损扩大到9039.55万元。连续两年亏损,且越亏越多。

拆开业务看,情况更不容乐观。

收入贡献八成以上的CRO业务收入、毛利率持续下滑。2024年和2025年,该板块收入分别下滑25.02%、24.73%;毛利率分别下滑9.68%、6.56%。

分产品来看,2025年,公司的三大核心板块——临床前药学研究、研发技术成果转化、临床服务——收入分别下滑37.02%、14.06%和36.09%,毛利率降幅分别为15.71%、7.76%、9.49%。而在2024年,这三大板块毛利率已经下滑了5.33%至9.03%。

可以说,公司赖以生存的根基,正在被一点点蚕食。

(截图来自2025年年报)

这不是百诚医药一家的问题。放眼同行,万邦医药毛利率由2021年的52.71%腰斩至2025年的25.9%,阳光诺和的传统仿制药药学研究服务收入大跌39.41%,毛利率下滑28.53个百分点。除了药明康德、康龙化成、凯莱英等头部玩家,中小CRO企业普遍陷入生存焦虑。

业绩回暖暗藏玄机

就在市场对百诚医药普遍悲观之际,2026年一季报意外释放出积极信号。

(截图来自2026年一季报)

一季度,百诚医药营收同比增长24.65%至1.60亿元,归母净利润同比大增148.91%至1281.25万元,成功扭亏为盈。公司在业绩说明会上将改善归因于三点:仿制药CRO/CDMO业务逐步企稳、新一轮集采带动中标品种商业化业务开展、降本增效取得成效。

然而,这份“回暖”的成色,值得打一个问号。

拨开数据会发现,所谓的降本增效,主要来自两个方向:砍人、砍研发。

财报显示,公司去年大幅缩减在职员工超过400人。其中,研发人员减少了333人,同比缩减26.70%。也就是说,每四个研发人员里,就有一个在2025年离开了。拉长周期看,2025年全年研发费用同比减少40.35%至1.90亿元,较2024年减少了1.28亿元。公司解释称,主要系减少自主立项研发项目的投入。

进入2026年一季度,收缩仍在继续。“支付给职工以及为职工支付的现金”较上年同期减少了将近2300万元,研发费用同比再减超2000万元。

这就形成了一个尴尬的局面:一方面,百诚医药曾高调推进“仿创结合”战略,布局创新药、AI模型、类器官平台等前沿领域,也确实取得了4个Ⅰ类新药IND批件和12个Ⅱ类新药IND批件;但另一方面,创新药研发是典型的“长周期、高风险”投入,在仿制药基本盘萎缩、公司连续亏损的情况下,持续高强度的研发投入显然难以为继。

于是,削减研发、压缩人员,成了短期内改善财务报表的无奈选择。问题是,当撑起“仿创结合”梦想的研发团队开始大幅缩水,所谓的转型故事,还能讲多久?

“在当前的医药寒冬里,专业的买方看重的是真实的‘造血能力’和未来的‘管线壁垒’。百诚医药靠‘断臂’换来的一季度扭亏,就像是给一栋地基松动的房子做了个精致的外墙粉刷。接盘方心知肚明:一旦停止裁员、恢复正常的研发投入,这种脆弱的‘纸面富贵’随时会被打回原形。这也解释了为何在交出这份‘最好成绩单’的短短一个月后,实控人便急不可耐地筹划‘卖壳’退出。”奕丰基金投资经理、宏观策略分析师李净在接受本报记者采访时表示。

谁会成为百诚医药的新东家?

放眼2026年的CRO并购浪潮,一个鲜明的特征是:国资正在密集入场。从央企中国医药收购则正医药70%股权,到台州资本集团控股和泽医药、金华国资8.9亿元拿下百花医药控制权,地方国资和央企正以前所未有的力度布局CRO赛道。这既是地方国资布局生物医药产业的战略选择,也折射出民营CRO企业在行业寒冬中寻求靠山的现实需求。

百诚医药与上述案例有诸多相似之处:连续亏损、实控人萌生退意、业务具备一定基础与整合价值。一季度的“窗口期”业绩回暖,虽然成色有待验证,但客观上为控制权转让创造了相对有利的谈判时点。

最终买家是谁,答案尚未揭晓。但无论结果如何,百诚医药的易主都将成为2026年CRO整合浪潮中又一个标志性案例。科方得智库研究负责人张新原在接受记者采访时表示,“百诚医药的困境是当前中小CRO企业普遍面临的生存困境。集采压缩仿制药利润,创新药CRO需求受到资本寒冬和头部企业挤压,中小企业只能通过收缩成本维持现金流。”

对于百诚医药而言,控制权的变更或许是一次重生的机会。但能否真正走出“仿创两难”的泥潭,新东家的产业资源与战略定力,将面临严峻考验。

按照公告,百诚医药最迟将于6月初复牌。悬念,很快就会揭晓。

(文章来源:华夏时报网)